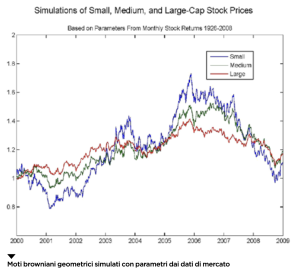

Nel 2012 il matematico Ian Stewart, divulgatore scientifico britannico noto, tra l’altro, per alcuni testi introduttivi alla teoria del caos, si prese la briga di stabilire quali fossero le 17 equazioni più importanti della storia. Ne nacque un libro dal titolo In Pursuit of the Unknown: 17 Equations That Changed the World (tradotto in italiano sempre nel 2012). In fondo alla lista fa capolino un’equazione differenziale alle derivate parziali a fianco della quale si trovano i nomi di Fischer Black e Myron Scholes. L’equazione, che fornisce un’espressione per dare un prezzo a particolari contratti finanziari detti derivati, fu presentata in un articolo pubblicato sul Journal of Political Economy nel 1973. Circa un quarto di secolo dopo, nel 1997, con la motivazione di aver sviluppato “un nuovo metodo per determinare il valore degli strumenti derivati”, la Banca di Svezia decise di conferire il premio Nobel per l’economia a Scholes (Black era purtroppo morto nel 1995) e a Robert Merton, che parallelamente aveva fornito contributi fondamentali nella teoria della valutazione di questi contratti. Stewart titola il capitolo del suo libro dedicato a Black e Scholes La formula di Re Mida. Ma, se per qualcuno, la possibilità di incassare denaro facilmente usando l’equazione di Black-Scholes si concretizzò per davvero, per molti altri il sogno di diventare ricchi senza troppa fatica si trasformò, invece, in un incubo. Una delle evoluzioni di questo modello, nota in ambito finanziario come portfolio insurance, fu la causa del cosiddetto “lunedì nero” dell’ottobre 1987. In quel giorno, i sistemi automatici di trading innescarono massicce vendite di titoli azionari che ridussero i loro valori tra il 20% e il 50%. A tutt’oggi, quella del 19 ottobre 1987 resta la perdita giornaliera percentuale di maggior gravità patita dai mercati finanziari statunitensi. Un contratto viene detto derivato quando il suo valore deriva, appunto, da quello di un altro strumento finanziario. In particolare, un’opzione europea è un accordo tra due parti nel quale una si impegna a fornire all’altra la possibilità di acquistare (contratto call) o vendere (contratto put) in una precisa scadenza futura e a un prezzo concordato un bene o un titolo, detto sottostante. Sono questi i titoli ai quali Black e Scholes hanno dato delle formule di valutazione. In termini più generali, ogni titolo derivato è caratterizzato dal suo pay-off, ovvero dal risultato monetario che si ha una volta che si è osservato il valore del titolo sottostante. A che cosa servono i derivati? A gestire il rischio. Per fare un esempio e senza dover necessariamente scomodare famelici speculatori come il Gordon Gekko del film (proprio del 1987) Wall Street, il recente incremento del prezzo del gas ha fatto schizzare verso l’alto le nostre bollette ma ha risparmiato quelle dei fortunati utenti che beneficiavano di un contratto di fornitura a prezzo bloccato. Per garantirlo, il fornitore si è cautamente e saggiamente dotato di opzioni che gli consentivano di acquistare gas a un prezzo che si è rivelato molto inferiore a quello di mercato. Per spiegare a che cosa serve il mercato finanziario, basta dire che è il posto giusto dove acquistare o cedere rischio. Tutto quello che si scambia su un mercato deve, però, avere un prezzo. I titoli derivati e le formule che li valutano consentono di quantificare, quanto meno in maniera sufficientemente precisa, questa grandezza. Dai primi anni ’70 del secolo scorso ad oggi, ne sono passate di burrasche finanziarie sotto i fragili ponti delle Borse Valori. Dopo ciascuno di questi disastri, gli esperti di finanza matematica si sono dedicati ad affinarne i modelli in modo che possano catturare al meglio possibile i comportamenti di mercato. Ci si è accorti, per esempio, che una delle grandezze critiche in questi contesti è la volatilità. Per dare un’idea di questo concetto, si consideri il prezzo di un titolo che oggi sia noto. Difficile è stabilire quale sarà la sua evoluzione futura. Quanto i prezzi si discostino da un giorno al successivo dipende, appunto, dalla volatilità del titolo. Una delle ipotesi del modello di Black e Scholes è che la volatilità del prezzo di un titolo sia costante. La realtà ha invece mostrato più volte come, quando i mercati finanziari navigano in mari tempestosi, la loro volatilità cresca sensibilmente. Nel corso dei decenni, sono stati tentati più approcci per ovviare a questo problema. In particolare, uno (presentato da Steven Heston nel 1993) prevede che anche la volatilità sia soggetta a perturbazioni di natura aleatoria. Con maggior dettaglio, la volatilità viene modellizzata in modo da seguire un processo noto come “ritorno alla media”. Definito un valore d’equilibrio, ad ogni scostamento aleatorio verso l’alto o il basso corrisponde una forza che cerca di riportare questa variabile verso la situazione iniziale. Ogni miglioramento, non solo in economia, non è mai a buon mercato. Una delle travi portanti della teoria finanziaria è che “non esistono pasti gratis”. Se popolarità e diffusione del modello di Black e Scholes sono conseguenze della loro formula di valutazione esplicita, sono ben pochi i contesti in cui, appena si cambia qualcosa, resta la possibilità di scrivere un’equazione analoga su un foglio. Ma anche rimanendo nel contesto a volatilità costante di Black e Scholes, non è possibile determinare formule analitiche per il prezzo, per esempio, delle opzioni americane che, a differenza di quelle europee, permettono acquisti o vendite del sottostante in un qualsiasi istante prima della scadenza del contratto. Per ovviare a tutti i casi privi di espressioni esplicite, si fa allora ricorso a metodi numerici. Quelli di maggiore applicazione sono il metodo delle differenze finite e l’approccio Monte Carlo. Nel primo caso, ad ogni derivata presente nell’equazione differenziale di Black e Scholes viene sostituita una sua approssimazione discreta. Nel secondo, invece, si procede dapprima a generare un certo numero di simulazioni che replicano il comportamento del prezzo del titolo sottostante. Fatto questo, per ognuna di esse si determina quale sia il pay-off del titolo derivato. La media campionaria di questi valori fornisce una stima del prezzo del derivato stesso. Per il futuro c’è da attendersi che vengano proposti modelli sempre più sofisticati. La realtà rimarrà però sempre più complicata, e per questo interessante da studiare, di ogni nostro tentativo di imbrigliarla esattamente in un’altra delle equazioni che hanno la possibilità di cambiare il mondo.